Last Updated on 9 June 2024 by Marc Munier

EURUSD : corrélation entre le jour et la nuit… ou plus précisément, corrélation entre les variations de nuit et celles du jour qui suit.

[voir méthodologie ci-dessous]

L’idée est de savoir comment se comporte la paire EUR/USD pendant une journée de trading “européenne” par rapport à ce qu’elle a fait la nuit précédente.

Conclusion

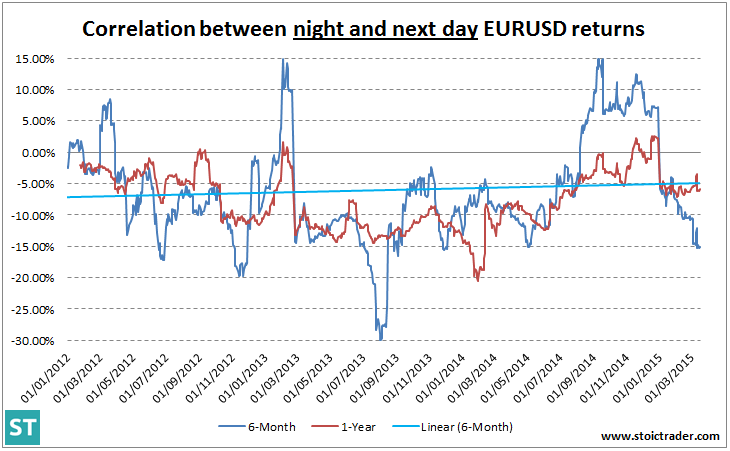

Sur trois années [2012-2015], on obtient une corrélation moyenne de -6.54%, en prenant en compte toutes les variations quotidiennes de jour et de nuit. Corrélation négative donc. Cela signifie qu’en moyenne, il y a plus de chance qu’après une nuit de baisse, la paire EURUSD monte dans la journée qui suit plutôt que l’opposé, et vice-versa.

Cette corrélation varie en fonction de l’horizon de temps étudié. Ainsi, la corrélation sur un an varie entre +2.60% et -20%, tandis que la corrélation sur 6 mois varie entre +15% et -30%, la plupart des données reflétant une corrélation négative.

Au 17/03/15, les corrélations sur 6 mois, 1 an, 2 ans et globale sont les suivantes :

Il faut bien-sûr faire très attention à l’utilisation qu’on peut tirer de cette analyse.

A priori, on pourrait se dire que: si tous les jours pendant au moins 6 mois on prenait des positions opposées à la direction nocturne, en exécutant les trades à 8h00 (ouverture) et 22h00 (coupure), alors on serait globalement gagnant!

Je vous laisse faire l’étude sur des données hebdomadaires !

Méthodologie

Données : paire EUR/USD en pas horaire de février 2011 à mars 2015.

Nuit : de 22:00 (jour J-1) à 8:00 (jour J), GMT+1.

Jour : de 08:00 (jour J) à 22:00 (jour J), GMT+1.

Je prends donc une journée de trading européenne “allongée”, puisque je vais jusqu’à 22:00. On pourrait alors dire que c’est une journée Europe + US.

Pour chaque nuit, je regarde la variation entre le Close de la veille (J-1) à 22:00, et l’Open du jour J à 8:00.

Pour chaque jour, je regarde la variation entre l’Open du jour J à 8:00, et le Close du jour J à 22:00.

Ces calculs sont effectués sur toute la série de données.

On calcule ensuite la corrélation entre les variations “nuit” et les variations “jour” sur différents horizons de temps (6 mois, 1 an, etc.).

Vous savez tout maintenant sur EURUSD : corrélation entre le jour et la nuit.